Toute entreprise qui relève d’un régime réel d’imposition, doit facturer de la TVA à ses clients. En contrepartie, elle pourra « récupérer » la TVA qu’elle a payée sur ses dépenses.

Les modalités de calcul et de déclarations de la TVA dépendent du régime d’imposition choisi : réel simplifié ou réel normal.

TVA : Principes

Définition TVA

La TVA ou Taxe sur la Valeur Ajoutée, est un impôt indirect sur la consommation, qui concerne la majorité des biens et des services, produits en France.

C’est l’entreprise qui joue un rôle de « collecteur » pour le compte du Trésor Public, puisqu’elle doit :

- facturer de la TVA à ses clients, sur la totalité du chiffre d’affaires réalisé.

- la reverser ensuite à l’Administration fiscale, après avoir déduit la TVA payée aux fournisseurs, sur les dépenses ( achats, frais, investissements).

Ainsi, la TVA à reverser au trésor Public, se calcule, de la façon suivante :

- TVA versée par les clients – TVA payée aux fournisseurs

La TVA n’est donc pas une charge pour l’entreprise ; elle l’est pour le consommateur final.

Opérations imposables à la TVA

La majorité des opérations réalisées par les entreprises qui ont choisi un régime réel d’imposition, qu’il soit simplifié ou normal, sont soumises à la TVA.

Néanmoins, certaines opérations, spécifiquement prévues par la loi, en sont totalement exonérées. Il s’agit, notamment :

- des exportations,

- des livraisons intracommunautaires,

- des activités médicales et paramédicales,

- de l’enseignement.

Taux de TVA applicables

En France métropolitaine, depuis janvier 2014, il existe trois taux de TVA applicables, qui dépendent de l’activité exercée :

- le taux réduit de 5,5%

- Produits alimentaires de premières nécessité,

- Travaux d’amélioration énergétique des logements de plus de deux ans.

- le taux intermédiaire de 10%

- Restauration, produits alimentaires préparés, transports,

- Travaux de rénovation des logements de plus de deux ans.

- le taux normal de 20%, qui concernent la majorité des opérations, pour lesquelles un autre taux n’est pas spécialement prévu.

Calcul TVA

TVA collectée par l’entreprise

Sur l’intégralité des factures émises par l’entreprise, doivent figurer :

- le total « hors TVA » ou H.T, des biens ou des services facturés,

- le montant de la TVA collectée auprès du client, ainsi que le ou les taux appliqués,

- le total « Toute Taxe Comprise » ou T.T.C, qui devra être encaissé.

Exemple d’application de la TVA

Une entreprise a réalisé l’opération suivante :

- Chiffres d’affaires à facturer 5.000 € H.T

- Taux de TVA à appliquer 20 %

Quels seront les éléments chiffrés à faire apparaître sur la facture adressée au client ?

- Montant H.T 5.000 €

- TVA à 20 % : 5.000 x 20% 1.000 €

- Total T.T.C à payer 6.000 €

Sur les 6.000 € facturés au client, il y aura 1.000 € de TVA collectée, à reverser.

- Depuis janvier 2014, les sous-traitants du bâtiment établissent des factures hors TVA, au donneur d’ordre. Ainsi, ils n’ont plus de TVA collectée, à reverser au Trésor Public. C’est le donneur d’ordre qui le fera.

Il s’agit du dispositif d’auto-liquidation de la TVA. - La TVA collectée doit être reversée :

- dès qu’elle est facturée, s’il s’agit de biens vendus,

- dès qu’elle est encaissée, s’il s’agit de prestations de services.

TVA déductible

En contrepartie de l’obligation de collecter la TVA sur le chiffre d’affaires qu’elle réalise, les entreprises peuvent « récupérer » la TVA payée, sur les dépenses professionnelles, à leurs fournisseurs.

C’est la TVA déductible qui comprend :

- la TVA payée sur les achats de biens et de services

- Matières premières, marchandises, fournitures diverses

- Loyers, honoraires, téléphone, publicité,…

- la TVA payée sur les immobilisations

- Matériel , outillage, mobilier,

- Véhicules, aménagements du local,…

- Les entreprises qui bénéficient de la franchise en base de TVA, comme les auto-entrepreneurs et les micro-entreprises, ne peuvent pas déduire la TVA payée sur leurs dépenses professionnelles, car elles facturent leur chiffre d’affaires en valeur H.T.

- Certaines dépenses ne bénéficient pas du droit à déduction par nature ; ainsi, par exemple, ne peut pas être déduite, la TVA payée sur :

- le carburant sans plomb,

- l’achat d’un véhicule de tourisme ainsi que les frais y afférents, comme l’entretien et les réparations,

- les frais d’hôtel du personnel et des dirigeants.

TVA COLLECTEE - TVA DEDUCTIBLE = TVA DUE

Crédit de TVA

Si la TVA déductible est plus importante que la TVA collectée, l’entreprise est en crédit de TVA.

Cette situation est assez fréquente en début d’activité, où les investissements sont importants alors que le chiffre d’affaires est encore relativement faible.

Le crédit de TVA peut être :

- imputé et déduit, sur les prochaines déclarations de TVA,

- remboursé, si l’imputation n’est pas possible,

- déduit d’autres impôts professionnels à payer.

Exemple de calcul de la TVA mensuelle

Une entreprise a réalisé les opérations suivantes, au cours du dernier mois :

- Ventes de marchandises 3.600 € H.T

- Prestations de services 4.200 € H.T

- Achats de biens et de services 2.700 € H.T

- Investissements 8.500 € H.T

La totalité des opérations est soumise au taux normal de TVA.

Le chiffre d’affaires a été totalement encaissé.

Quel montant de TVA doit-elle reverser au Trésor Public ?

Déclaration TVA (CA12, CA3)

A l’échéance, les entreprises doivent remplir leur déclaration de TVA, pour déterminer le montant éventuellement dû au Trésor Public.

Depuis octobre 2014, toutes les entreprise doivent, quel que soit :

- le montant de leur chiffre d’affaires,

- le régime d’imposition choisi (simplifié ou normal),

télé-déclarer et télé-régler leur TVA.

Les modalités de déclaration et de règlement de la TVA dépendent du régime d’imposition choisi, simplifié ou normal.

Le régime des acomptes de TVA : TVA réel simplifié

Ce régime s’adresse aux entreprises dont le chiffre d’affaires annuel est compris entre :

- 170 000 € et 789 000 € H.T, pour les activités de commerce et d’hébergement

- 70 000 € et 238 00 € H.T, pour les prestations de services.

Les entreprises concernées doivent calculer, déclarer et payer leur TVA :

- par semestre, sous forme d’acomptes,

- en fin d’année, au titre de la régularisation annuelle qui se fait sur le formulaire CA12.

Depuis janvier 2015, les entreprises doivent verser, en cours d’année, deux acomptes semestriels de TVA :

- le premier acompte, à verser en juillet, représente 55% de la TVA due, au titre de l’exercice précèdent.

- le deuxième acompte, à verser en décembre, en représente 40%.

Les créateurs d’entreprise déterminent eux-mêmes, le montant de leurs acomptes, qui doit, néanmoins, représenter au minimum, 80% de la TVA réellement due.

En fin d’année, lors de l’établissement du bilan, les entreprises doivent remplir la déclaration annuelle de TVA (imprimé CA12) qui :

- récapitule l’ensemble des acomptes versés dans l’année,

- détermine le solde de TVA restant dû, pour la période concernée.

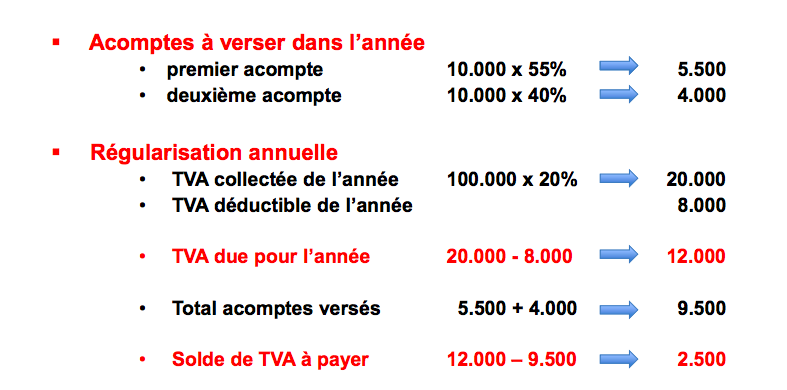

Exemple : Une entreprise a réalisé 120.000 € T.T.C de chiffre d’affaires annuel soumis au taux de TVA de 20%. La TVA déductible de l’année est de 8.000 €. La TVA due, de l’année précédente s’élevait à 10.000 €.

Calculer les échéances de TVA à payer.

Détails des calculs

Le régime de la TVA mensuelle : TVA réel normal

Ce régime s’adresse aux entreprises dont le chiffre d’affaires annuel dépasse :

- 789 000 € H.T, pour les activités de commerce et d’hébergement

- 238 000 € H.T, pour les prestations de services.

C’est la TVA réellement due qui est calculée, déclarée sur le formulaire CA3 et acquittée tous les mois et non un acompte (comme cela est possible dans le régime réel simplifié).

Franchise de TVA : Nouveautés 2018 pour la micro-entreprise

Depuis janvier 2018, les entreprises dont le chiffre d’affaires annuel dépasse :

- 82 800 € H.T, pour les activités de commerce et d’hébergement

- 33 200 € H.T, pour les prestations de services.

restent toujours placées sous le régime fiscal de la micro-entreprise.

Néanmoins, elles ne peuvent plus bénéficier de la franchise en base de TVA et devront facturer de la TVA à leurs clients, dès le premier jour du mois de dépassement.

A quoi correspond la TVA déductible ?

Comment déterminer la TVA collectée par l’entreprise ?

Comment est calculée la TVA à reverser au Trésor Public ?

En matière de TVA, quelle est la différence entre les régimes réel simplifié et réel normal ?

TVA et autres impôts

Tableaux récapitulatifs-Régime fiscal