Le seuil de rentabilité appelé également « point- mort » correspond au chiffre d’affaires minimum, que l’entreprise doit réaliser, pour faire face à l’intégralité de ses charges.

C’est un élément fondamental de la gestion de l’entreprise car il représente le seuil d’activité en dessous duquel, l’entreprise ne doit jamais descendre. En effet, tant que le chiffre d’affaires réalisé reste inférieur au seuil de rentabilité, l’entreprise ne peut pas dégager de bénéfice.

Pourquoi calculer son seuil de rentabilité ?

Le seuil de rentabilité appelé également « point- mort » correspond au chiffre d’affaires minimum à réaliser, chaque année, qui permet de faire face à toutes les charges de l’entreprise.

C’est un élément fondamental pour la gestion de l’entreprise car il représente le seuil d’activité en dessous duquel, l’entreprise ne doit jamais descendre.

En effet, tant que le chiffre d’affaires réalisé reste inférieur au seuil de rentabilité :

- la totalité des charges de l’entreprise n’est pas couverte,

- l’entreprise ne peut donc pas dégager du bénéfice et sera en perte.

Comment calculer son seuil de rentabilité ?

Différence entre charges variables et charges fixes

Le calcul du seuil de rentabilité est basé sur la répartition des charges prévisionnelles, en deux catégories :

- Les charges variables appelées également « charges opérationnelles »

- Les charges fixes ou « charges de structure »

Les charges variables

Il s’agit des charges dont le montant « varie » proportionnellement au chiffre d’affaires.

Elles sont constituées, principalement, par :

- Les achats de matières premières ou de marchandises ,

- Les frais accessoires d’achats comme les frais de transport,

- Les commissions versées aux commerciaux, sur le chiffre d’affaires réalisé.

Les charges fixes

Il s’agit des charges dont le montant ne varie pas proportionnellement au chiffre d’affaires.

Ces charges devront être supportées par l’entreprise, même en l’absence de recettes, notamment lors du démarrage de l’activité.

Elles sont constituées, principalement, par :

- Les charges externes (loyers, assurances, honoraires…),

- Les charges de personnel (salaires bruts et cotisations sociales)

- Les dotations aux amortissements

- Les charges financières ( intérêts d’emprunts)

Calcul du point-mort (seuil de rentabilité)

Etape 1 : Répartir les charges de l’entreprise en charges variables et fixes

| Charges prévisionnelles | |

|---|---|

| Charges variables (CV) | Charges Fixes (CF) |

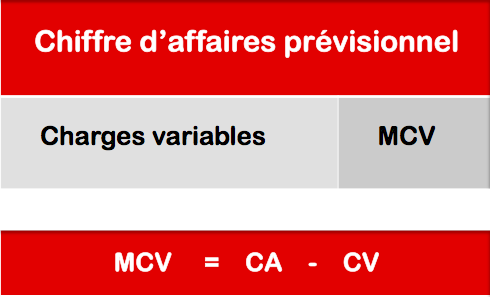

Etape 2 : Calculer la marge sur charges variables (MCV)

Elle représente la différence entre :

- le chiffre d’affaires prévisionnel (CA)

- les charges variables (CV), nécessaires à sa réalisation.

Par exemple :

si pour réaliser 2.500 € H.T de chiffre d’affaires, j’ai effectué 1.500 € H.T d’achats, la marge sur charge variable est de 1.000 € H.T.

Formule de calcul de la Marge sur Charges Variables :

Marge sur Charges Variables = Chiffre d'Affaires - Charges Variables

Etape 3 : Calculer le taux de marge sur charges variables (MCV)

Il se calcule de la façon suivante :

Formule de calcul du Taux de Marge sur Charges Variables

Taux de Marge sur Charges Variables = (Marge sur Charges Variables x 100) / Chiffre d’affaires

Dans notre exemple : 1.000 € x 100 soit 40%

2.500 €

Etape 4 : Calculer le seuil de rentabilité

Pour déterminer le seuil de rentabilité, il faut faire le rapport entre :

- Le total des charges fixes de l’entreprise

- Le taux de marge sur charges variables

Formule de calcul du seuil de rentabilité

Charges fixes de l’entreprise / Taux de marge sur charges variables

Dans notre exemple : si l’entreprise a 32.000 € de charges fixes à couvrir, le seuil de rentabilité est de 80.000 €, soit 32.000 € / 40 %.

Conclusion

- Dans notre exemple, en dessous de 80.000 € de chiffre d’affaires, l’entreprise ne couvre pas l’intégralité de ses charges et ne peut pas réaliser de bénéfice.

- Si l’entreprise veut baisser son seuil de rentabilité, elle devra soit :

- Améliorer sa marge

- Diminuer ses charges fixes.

Comment améliorer son seuil de rentabilité ?

Comment déterminer le seuil de rentabilité de l’entreprise ?

Pourquoi calculer son seuil de rentabilité ?

Le calcul du seuil de rentabilité

Qu’entend-on par charges variables et charges fixes ?

Qu’est-ce que le « point-mort » ?

A quoi correspond la marge ?