La protection sociale ainsi que le calcul des cotisations sociales obligatoires à payer, dépendent de la forme juridique adoptée, ainsi que du statut choisit par le dirigeant au sein de cette structure.

Il existe deux régimes sociaux totalement distincts

| REGIMES SOCIAUX | ASSIMILE SALARIE | TRAVAILLEURS NON SALARIES |

|---|---|---|

|

DIRIGEANTS CONCERNÉS |

|

|

Pour en savoir plus : Formes juridiques

Le travailleur assimilé-salarié est rattaché au Régime Général de la Sécurité Sociale, c’est-à-dire au régime des salariés. Le dirigeant cotise au régime retraite complémentaire des cadres mais pas, de plein droit, à un régime d’assurance chômage.

Il peut, néanmoins, être couvert contre la perte d’emploi, en cotisant d’une manière facultative, auprès d’organismes spécialisés comme la GSC ou l’APPI.

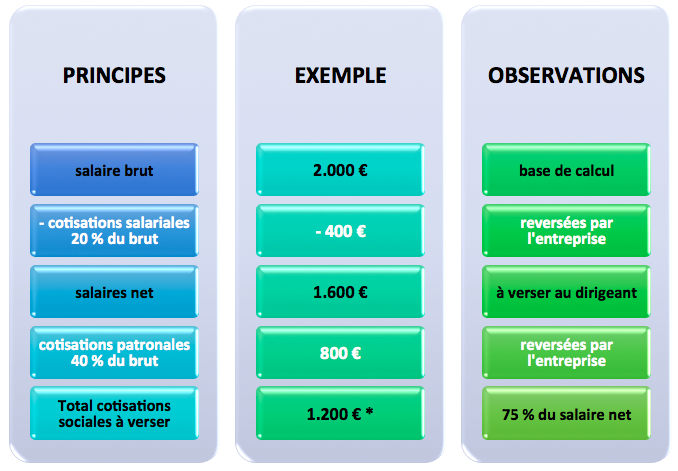

Si le dirigeant perçoit une rémunération effective, un bulletin de salaire est établi tous les mois et l’entreprise devra verser, sur la base du salaire brut, les cotisations sociales salariales et patronales, dont le taux dépend du secteur d’activité de l’entreprise. Ainsi, en moyenne, les cotisations sociales :

Les dirigeants qui ne relèvent pas du régime des salariés, sont obligatoirement affiliés, depuis le 1er janvier 2018, à la Sécurité Sociale des Indépendants (SSI) qui remplace dorénavant le Régime Social des Indépendants (RSI).

La SSI est chargée de recouvrer les cotisations et contributions sociales personnelles des travailleurs non salariés (artisans, commerçants,..) et de verser certaines prestations.

Elles sont calculées sur la base des revenus professionnels déclarés chaque année par le chef d’entreprise. Ces revenus sont constitués par :

L’impôt sur les sociétés permet de maitriser l’assiette et donc, le montant des cotisations sociales à payer, puisque dans ce type de structures, le dirigeant détermine, lui-même, le niveau de rémunération qu’il envisage de se verser. Ainsi, la tentation peut être grande de minimiser le montant de cette rémunération et par conséquent, les cotisations à payer. Cependant, il faut rester vigilant sur cette minoration volontaire du revenu qui impactera automatiquement :

En effet, le nombre de trimestres validés dépend des revenus déclarés, sur lesquels les cotisations sont calculées. Les commerçants et artisans se voient attribuer un trimestre, chaque fois qu’ils déclarent un certain revenu dans l’année. C’est désormais 150 fois le SMIC horaire, soit 1482 € par trimestre, en 2018. Ainsi, avec 5 928 € de revenus déclarés sur l’année, vous validez vos quatre trimestres en 2018. A l’inverse, même si vous avez travaillé toute l’année, vous ne validerez pas systématiquement vos quatre trimestres, si le total des revenus que vous déclarez sur l’année est trop faible. Enfin, même si vous déclarez des revenus très faibles sur l’année, vous validerez au minimum un trimestre puisque vous avez un montant minimal annuel de cotisations retraite à acquitter, quels que soient vos revenus.

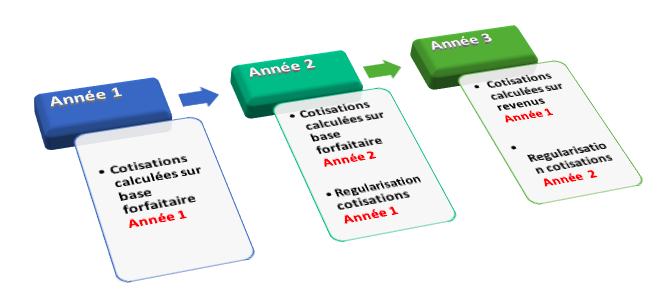

Les cotisations sont évaluées forfaitairement, pour les deux premières années civiles d’activité. C’est donc une provision qui doit être payée chaque année et une régularisation est calculée, à la fin de chaque année, sur la base des revenus réels déclarés à la Sécurité Sociale des Indépendants (SSI).

*Le Plafond Annuel de la Sécurité Sociale (PASS) est de 39 732 € pour 2018. Pour en savoir plus :

Vous pouvez faire une simulation sur www.secu-indépendants.fr Pour améliorer vos droits à la retraite et compléter votre couverture sociale, il est possible de cotiser auprès d’organismes de prévoyance complémentaire. Ces cotisations seront déductibles du bénéfice de l’activité, dans certaines limites. C’est la loi Madelin, du 11 février 1994, qui permet la déduction fiscale, sous certaines conditions, des assurances facultatives complétant la protection sociale obligatoire d’un travailleur non salarié : prévoyance, retraite, perte d’emploi…

Toute personne qui démarre son activité, sous le régime fiscal de la micro-entreprise, bénéficie d’un régime simplifié de détermination des cotisations et contributions sociales obligatoires. En effet, celles ci sont calculées et payées, en fonction du chiffre d’affaires réellement encaissé, par mois ou par trimestre.

Anciennement dénommé auto-entrepreneur, le micro-entrepreneur dépend dorénavant de la Sécurité Sociale des Indépendants (SSI) en remplacement du RSI. Ainsi, si le chiffre d’affaires est nul, l’entrepreneur ne paie pas de cotisations sociales minimales. Il doit néanmoins effectuer une déclaration de chiffre d’affaires, sous peine d’avoir à payer une pénalité de 50 €, par déclaration manquante. Le taux de cotisations varie, en fonction de l’activité exercée. Il est, en 2018, de :

Si l’entrepreneur exerce des activités de nature différente :

Depuis 2011, les entrepreneurs ayant opté pour ce régime, sont également tenus de verser une contribution à la formation professionnelle continue. Cette contribution s’ajoute aux cotisations versées au titre du régime micro-social simplifié ; calculée sur le chiffre d’affaires total elle est de :

Pour en savoir plus : Régime d’imposition

Ce site utilise des cookies.

{kind=link}

{kind=link}