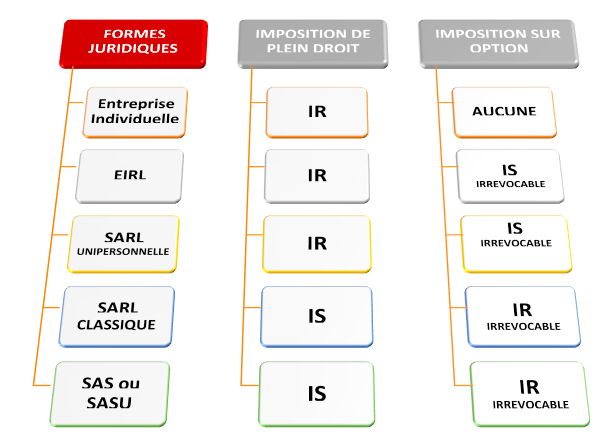

Certaines structures juridiques comme l’entreprise individuelle, sont soumises de plein droit, à l’impôt sur le revenu (IR); la majorité des sociétés sont soumises, de plein droit, à l’impôt sur les sociétés (IS).

Le régime de plein droit s’applique automatiquement à l’entreprise, sans qu’elle ait à en faire la demande. Si ce régime ne vous convient pas, dans certains cas, une option pour l’autre régime reste possible.

Toutes les entreprises individuelles, y compris l’EIRL ainsi que la SARL à associé unique, relèvent de l’impôt sur le revenu, quel que soit le régime fiscal choisi, (micro-entreprise ou réel).

En fonction de ce régime, les règles de détermination du bénéfice imposable peuvent diverger. Néanmoins, les modalités de calcul de l’impôt restent identiques.

Le bénéfice imposable fait partie, fiscalement, des Bénéfices Industriels et Commerciaux (BIC) et n’est pas imposé séparément. Il se rajoute aux autres revenus du foyer fiscal du dirigeant, comme les salaires d’un conjoint, par exemple ou des revenus fonciers, et c’est l’ensemble de ces revenus qui sera soumis au barème général progressif de l’impôt sur le revenu, qui reste le même que celui des salariés.

Barème 2018 de l’impôt sur les revenus (IR)

| Tranche de revenus (1) | Taux d’imposition |

|---|---|

| jusqu’à 9 806 € | 0 % |

| de 9 807 € à 27 085 € | 14 % |

| de 27 086 € à à 72 616 € | 30 % |

| de 72 617 € à 153 783 € | 41 % |

| plus de 153 783 € | 45 % |

(1) pour une part de revenu.

Le montant de l’impôt à payer tient ainsi compte de la situation familiale du dirigeant et des réductions d’impôts personnelles peuvent être prises en compte.

Pour en savoir plus : Simulateur de calcul de l’impôt sur le revenu 2018

Tout chef d’entreprise qui déclare des Bénéfices Industriels et commerciaux (BIC), soumis à l’impôt sur le revenu, peut adhérer à un Centre de Gestion Agrée (C.G.A), qui apporte une assistance en matière de gestion et d’informations.

Au niveau fiscal, cette adhésion permet :

Si vous avez choisi de démarrer votre activité en SARL « classique », en SAS ou en SASU, votre société relèvera de l’impôt sur les sociétés (IS), quel que soit le régime fiscal choisi (réel simplifié ou réel normal).

Il y a donc trois niveaux d’imposition dans ce type de sociétés :

Pour en savoir plus : Statut social du dirigeant

Engagée depuis 2017, la diminution progressive du taux normal de l’impôt sur les sociétés de 33,33 %, se fera en cinq étapes de 2018 à 2022, pour s’établir à 25 % en 2022. Ainsi, pour les exercices ouverts à partir de janvier 2018, les entreprises dont le chiffre d’affaires H.T est inférieur à 7 630 000 €, seront taxées :

Le taux réduit de 15 % n’est applicable qu’aux entreprises :

Les entreprises qui réalisent plus de 7 630 000 € de chiffre d’affaires H.T, seront taxées en 2018 :

La différence entre le bénéfice imposable et l’impôt sur les sociétés payé par l’entreprise, représente le bénéfice net qui peut être distribué aux associés, en pourcentage des parts détenues dans le capital social.

Ceux-ci doivent à leur tour déclarer les sommes ainsi perçues, dans leur déclaration de revenus personnelle. Les dividendes bénéficient d’un abattement de 40 % pour éviter le phénomène de la double imposition.

Ce site utilise des cookies.

{kind=link}